为应对极端气候对全球的影响,实现世界可持续发展的目标,2016年11月4日,世界各国签署《巴黎协定》,把“将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内”作为目标。中国也在2020年提出中国将力争在2030年前实现碳达峰,2060年前实现碳中和。为了实现双碳目标,推动ESG建设,中国相继出台多项政策旨在推动企业将ESG理念融入到生产经营活动中,促进企业可持续发展。

制药、生物科技和生命科学行业是对我国国民经济和人民健康福祉有巨大影响的重要产业。目前,制药、生物科技和生命科学行业为国家的经济增长、就业保障以及公共健康事业做出巨大贡献,但其在环境责任等可持续发展方面面临很大的挑战。制药、生物科技和生命科学行业的绿色发展是实现国家可持续发展目标的关键之一。因此,制药、生物科技和生命科学行业的公司有责任提高整体的ESG治理水平,推动ESG的发展。

联洲信评(UCCR)ESG专项小组基于2021-2023 年度的评级结果进行分析比对,对披露ESG报告的A股制药、生物科技和生命科学行业上市公司的E(环境)绩效进行分析,研究制药、生物科技和生命科学行业环境治理绩效的发展和变化。

E(环境)绩效分析

联洲信评(UCCR)ESG专项小组通过对企业官网及巨潮资讯网披露的ESG相关报告的情况进行统计,截至2024年9月5日,A股制药、生物科技和生命科学行业主动披露2021年度ESG相关报告的上市公司有57家,主动披露2022年度ESG相关报告的上市公司有123家,主动披露2023年度ESG相关报告的上市公司有134家,(UCCR)ESG专项小组以此为样本,结合联洲信评ESG评级模型及标准,对制药、生物科技和生命科学行业上市公司2021-2023年度的E(环境)绩效进行综合分析和对比。

环境管理目标对比

公司在推动ESG的建设中,通过设立环境管理目标,有利于强化公司环境保护管理,推动绿色发展。公司在生产经营过程中践行绿色发展理念,制定清晰的环境管理目标,表明公司为推动ESG建设迈出了重要的一步,公司在追求经济利益发展的同时也追求可持续发展。

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,有100%的公司都建立了环境管理目标。其中2022年度有43.09%的公司的环境管理目标很清晰,建立了短期、中期、长期环境管理目标,并贯彻到公司生产经营的各个环节,而在2023年度则只有41.04%的公司的环境管理目标很清晰,建立了短期、中期、长期环境管理目标,并贯彻到公司生产经营的各个环节,占比下降了2.05%;2022年度有56.91%的公司设立的环境管理目标较清晰,但还有待完善及细化,而在2023年度则有58.96%的公司设立的环境管理目标不够完善,占比上升了2.05%。整体上,2023年度制药、生物科技和生命科学行业上市公司设立环境管理目标的水平对比2022年度仍出现下滑,更远低于2021年度的水平。

图1:设立环境管理目标情况对比

进一步分析,在2023年度,评级结果为AA级的公司中环境管理目标清晰的公司占比为25.00%;评级结果为A级的公司中环境管理目标清晰的公司占比比2022年度减少了36.36%;级别在BBB级的公司中环境管理目标清晰的公司占比比2022年度减少了24.79%;级别在BB级的公司中环境管理目标清晰的公司占比比2022年度减少了56.21%;级别在B级的公司中环境管理目标清晰的公司占比比2022年度减少了17.08%;级别在CCC级的公司中环境管理目标清晰的公司占比下降为零。整体上,2023年度制药、生物科技和生命科学行业不同评级中的公司的环境管理目标设定水平对比前两年均有一定下降。

图2:不同等级公司设立环境管理目标情况对比

节能和可再生能源、绿色政策对比

公司重视ESG建设,不仅是大势所趋,也是国家政策的要求。公司在践行ESG的过程中,会通过制定节能减排、可再生能源回收利用、绿色环境保护等制度来指导公司的发展,将对环境的负面影响降到最低。

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,绝大多数公司制定了相关政策。其中2022年度有42.28%的公司制定了相关规范,内容完整,能有效推动公司ESG建设,而在2023年度则有48.51%的公司能做到这点,占比上升了6.23%;2022年度有56.91%的公司建立了相关规范,但还需要进一步完善,而在2023年度则有51.49%的公司建立的相关规范不够完善,占比下降了5.42%;2022年度有0.81%的公司没有建立了相关规范,而在2023年度该类公司占比则下降为零。整体上,2023年度制药、生物科技和生命科学行业上市公司节能和可再生能源、绿色环境保护相关政策的完善性对比2022年度有所回升,但仍低于2021年度的水平。

图3:节能和可再生能源、绿色政策情况对比

进一步分析,在2023年度,评级结果为AA级的公司中制定了完整规范的公司中占比为50.00%;评级结果为A级的公司中制定了完整规范的公司中占比比2022年度减少了27.27%;评级结果为BBB级的公司中制定了完整规范的公司中占比比2022年度减少了28.22%;评级结果为BB级的公司中制定了完整规范的公司中占比比2022年度减少了49.31%;评级结果为B级的公司中制定了完整规范的公司中占比比2022年度减少了2.92%;评级结果为CCC级的公司中制定了完整规范的公司中占比仍为零。整体上,2023年度制药、生物科技和生命科学行业各评级中的上市公司的节能和可再生能源、绿色政策规范和完善度对比前两年均有一定下降。

图4:不同等级公司节能和可再生能源、绿色政策情况对比

环境管理体系认证对比

ISO 14001是由国际标准化组织发布的环境管理体系认证。ISO 14001环境管理体系认证,是指依据ISO 14001标准由第三方认证机构实施的合格评定活动。通过认证后可证明该主体在环境管理方面达到了国际水平,能够确保企业在经营活动中产生的各类污染物控制达到相关要求。

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2021年度有50.88%的公司通过环境管理体系认证,2022年度有47.97%的公司通过环境管理体系认证,2023年度有64.93%的公司通过环境管理体系认证。整体而言,2023年度制药、生物科技和生命科学行业上市公司的环境管理体系认证比例对比前两年有所上升。

图5:环境管理体系认证情况对比

进一步分析,在2023年度,评级结果为AA级的公司中通过环境管理体系认证的公司占比为75.00%;评级结果为A级的公司中通过环境管理体系认证的公司占比比2022年度减少了15.15%;评级结果为BBB级的公司中通过环境管理体系认证的公司占比比2022年度减少了7.24%;评级结果为BB级的公司中通过环境管理体系认证的公司占比比2022年度减少了25.29%;评级结果为B级的公司中通过环境管理体系认证的公司占比比2022年度增加了24.58%;评级结果为CCC级的公司中通过环境管理体系认证的公司占比比2022度年减少了19.05%。

图6:不同等级公司通过环境管理体系认证情况对比

环境信息披露质量对比

在环境信息披露方面,国家还没有出台强制性的政策或规范,也没有制定统一、详细、可参考的环境信息披露标准,目前上市公司的环境信息披露质量良莠不齐,存在很大的差异。

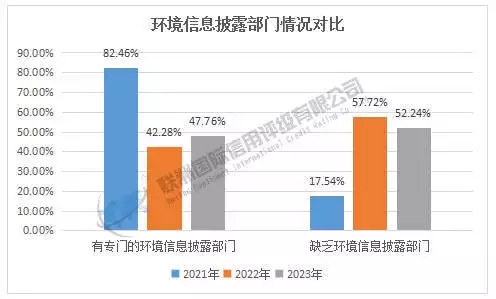

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,2021年度有82.46%的公司专门设立了环境信息披露情况部门,2022年度有42.28%的公司专门设立了环境信息披露情况部门,2023年度有47.76%的公司专门设立了环境信息披露情况部门。整体上,2023年度制药、生物科技和生命科学行业中有专门设立环境信息披露情况部门的公司占比对比2022年度有所回升,但对比2021年度则仍有较大差距。

图7:环境信息披露部门情况对比

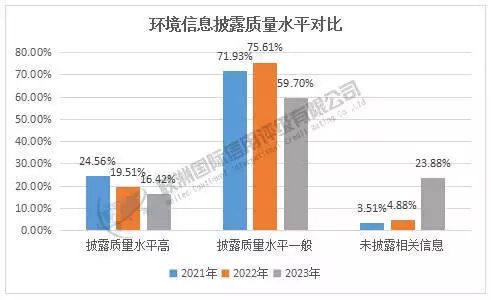

在环境信息披露质量方面, 2022年度有19.51%的公司环境信息披露完整,质量水平高,2023年度有16.42%的公司环境信息披露完整,质量水平高;2022年度有75.61%的公司环境信息披露水平一般,2023年度有59.70%的公司环境信息披露水平一般;2022年度没有披露环境信息的公司占比为4.88%,2023年度没有披露环境信息的占比为23.88%。从结果分析,2023年度制药、生物科技和生命科学行业上市公司的环境信息披露质量水平有所下降。

图8:环境信息披露质量水平对比

环境风险管理情况对比

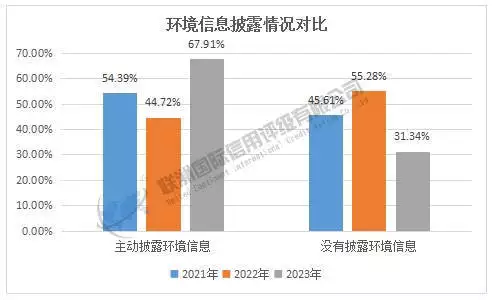

环境信息披露是检测“双碳”目标的重要手段,在“双碳”背景下,企业环境信息披露的重要意义日益突出。环境信息包含温室气体排放信息、污染物排放信息、资源消耗信息等。但是目前还没有相关规定严格要求上市公司披露气候信息,也没有统一的披露标准和规范,这在一定程度上也阻碍了环境信息披露工作的进程。

在环境信息披露方面,2021年度有54.39%的公司主动披露环境信息相关数据,2022年度有44.72%的公司主动披露环境信息相关数据,2023年度则有67.91%的公司主动披露环境信息相关数据,高于前两年。从披露了环境信息的公司数据分析,公司排放的温室气体、污染物、废水、废弃物等都较少,积极倡导绿色低碳。

图9:环境信息披露情况对比

资源回收利用、废弃物处理措施对比

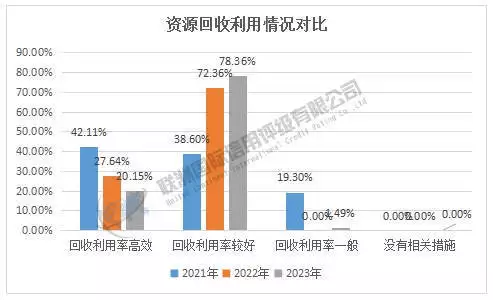

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司,所有的公司都制定了可再生资源回收利用管理办法。其中,2022年度有27.64%的公司制定了可再生资源回收利用管理办法,资源循环利用水平高,废旧物料回收总量多,2023年度有20.15%的公司制定了可再生资源回收利用管理办法,资源循环利用水平高,废旧物料回收总量多;2022年度有72.36%的公司制定了可再生资源回收利用管理办法,废旧物料回收总量较好,2023年度有78.36%的公司制定了可再生资源回收利用管理办法,废旧物料回收总量较好。整体上,近三个年度制药、生物科技和生命科学行业上市公司的资源回收利用率呈下降趋势。

图10:资源回收利用情况对比

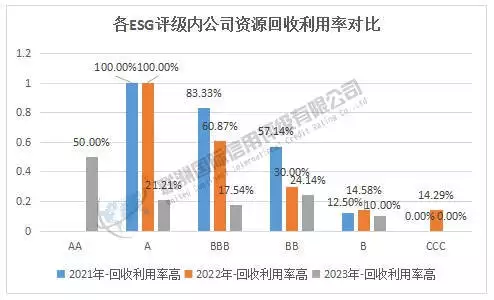

进一步分析,在2023年度评级结果为AA级的公司中资源回收利用率高的公司占比为50.00%;评级结果为A级的公司中资源回收利用率高的公司占比比2022年度减少了78.79%;评级结果为BBB级的公司中资源回收利用率高的公司占比比2022年度减少了43.33%;评级结果为BB级的公司中资源回收利用率高的公司占比比2022年度减少了5.86%;评级结果为B级的公司中资源回收利用率高的公司占比比2022年度减少了4.58%;评级结果为CCC级的公司中资源回收利用率高的公司占比比2022年度减少了14.29%。整体上,2023年度制药、生物科技和生命科学行业各评级中的公司的资源回收利用率对比上一年度均有一定下降。

图11:各ESG评级内公司资源回收利用率对比

在废弃物处理方面,整体上制药、生物科技和生命科学行业上市公司都制定了资源回收利用措施、废物处理措施。其中2022年度有28.46%的公司废弃物处理方法很环保,耗能少,2022年度有23.13%的公司废弃物处理方法很环保,耗能少,占比下降了5.33%;2022年度有71.54%的公司废弃物处理方法较环保,而2023年度有76.87%的公司废弃物处理方法较环保。2023年度制药、生物科技和生命科学行业上市公司废弃物处理水平对比2022年度有所下降,更远低于2021年度的水平,未来还需要加大对资源的回收设备的改造,改进废弃物处理技术,提高资源回收率,减少资源的浪费,减少污染。

图12:废弃物处理措施情况对比

总结

通过分析发布了2021-2023年度ESG相关报告的制药、生物科技和生命科学行业上市公司的E(环境)绩效发现,在“双碳”目标及相关政策的引导下,大部分公司已经意识到ESG建设的重要性,在公司生产经营的过程中也设立了相关环境保护政策及目标,但2023年度制药、生物科技和生命科学行业上市公司的E(环境)绩效治理表现较差,大多数评测指标对比前两年度有所下滑,且整体来看三年的E(环境)绩效治理也呈现下降的趋势,未来还需要公司投入更多的资金和精力到环境保护中,推动公司绿色治理的发展。

申明:以上分析以上市公司披露的年度ESG相关报告和年度报告等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

作者:联洲信评