(转自:甬兴证券研究)

公司手机业务平稳增长,智能汽车业务增长亮眼。2024年智能手机视觉解决方案收入约为6.75亿元,同比增长16.17%。2024年,智能驾驶及其他IoT智能设备视觉解决方案板块收入约为1.27亿元,同比增长71.20%。2025年公司继续保持稳健增长,根据公司2025年一季报,公司实现营收2.09亿元,归母净利润0.50亿元,同比增速分别为13.77%和45.36%。

公司手机业务持续迭代产品,保持稳健增长。公司于2022年打造并推出了Turbo Fusion “智能超域融合”创新产品系列,为客户带来了开创性的全链路超域解决方案。目前,公司“智能超域融合”技术产品已完成从旗舰机型到高端、中高端机型的全面渗透,同时通过优化算法和硬件适配,在中端机型市场也实现了规模化落地,慢慢在向中低端机型渗透。未来,公司会重点关注拍照、视频等难度更大的场景,继续丰富公司的视觉解决方案产品线,进一步巩固在移动智能终端市场的领先地位,提高市场竞争力,持续满足消费者不断变化的需求。

积极打造智能汽车第二增长曲线。公司业务的第二增长曲线是智能汽车业务,2022-2024 年智能汽车相关业务营收增速分别是 120%、67%、71%。在智能汽车业务上,公司坚持贯彻执行“先国内、后国外”“先软件、后软硬一体解决方案 ”“先舱内、后舱外”的战略,积极布局并择时调整战略执行,客户对公司的认可度也逐年提高。

前瞻布局智能商拍和AI眼镜等业务。截至 2024 年末,PSAI(智能商拍)已完成淘宝千牛、1688、抖音抖店、TikTok、京东京麦、拼多多和 Shein 等平台入驻。公司已与雷鸟签署AI眼镜视觉技术产品的订单,可为AI眼镜提供基于计算机视觉相关的算法功能。

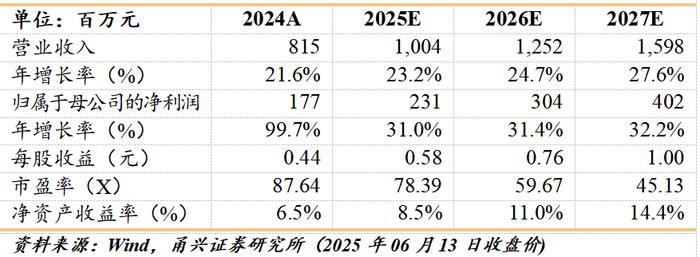

首次覆盖,给予“买入”评级。公司是国内视觉人工智能龙头企业,手机业务平稳增长,同时积极打造智能汽车第二增长曲线。我们预计公司2025-2027年归母净利润分别为2.31亿元、3.04亿元、4.02亿元,同比增速分别31.0%、31.4%和32.2%,EPS分别为0.58元/股、0.76元/股和1.00元/股,对应6月13号收盘价45.23元,PE分别为78.39倍、59.67倍和45.13倍。首次覆盖,我们给予“买入”评级。

市场竞争风险;技术迭代风险;汇率波动风险;业务发展不及预期的风险。

盈利预测与估值

证券研究报告:

《视觉人工智能龙头企业,打造智能汽车第二增长曲线——虹软科技(688088)深度报告》

对外发布时间:2025年06月18日

证券发布机构:甬兴证券有限公司

证券分析师:黄伯乐,SAC编号S1760520110001

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

黄伯乐

计算机行业分析师

硕士,曾任职东海证券,2020年加入甬兴证券研究所。

证书编号:S1760520110001

免责声明

请点击打开

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明