(转自:市场投研资讯)

航运方面,大西洋及美湾航线油轮运价小幅上涨,集运美线反弹欧线平稳。航空方面,合肥打造全国首个无人机共享机场网络,浦东机场上半年进出境旅客同比增23%。物流方面,极兔速递二季度东南亚市场包裹量同比增长65.9%,国家邮政局呼吁“反内卷”。

核心观点

①大西洋及美湾航线油轮运价小幅上涨,集运美线反弹欧线平稳。本周随着地缘政治风险溢价的完全释放,VLCC市场重回供需基本面。中东航线活跃度本周无明显起色,大西洋及美湾航线则表现较为活跃。租家主要采用私下对接的方式,利用老旧船成交打压运费,船东大部分持观望态度,主动推船的意愿不强。目前,整体船位供应仍然充裕,尽管成交的WS点位受大西洋及美湾航线的影响出现小幅反弹,但在无明显货量支撑的情况下,短期或仍将难有较大的上升空间。周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS49.24,较7月3日上涨2.48%。集运方面,欧线运输需求保持平稳,市场运价平稳运行。7月11日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2099美元/TEU,较上期小幅下跌0.1%。美线方面,本周,运输需求总体稳定,市场运价在持续调整后出现反弹。7月11日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2194美元/FEU和4172美元/FEU,分别较上期上涨5.0%、1.2%。②合肥打造全国首个无人机共享机场网络,浦东机场上半年进出境旅客同比增23%。根据人民网报道,近日,蜀山区联合安徽斯帕斯科技有限公司,正式启动建设13个无人机共享机场,目标打造全国首个无人机共享机场示范应用场景,构建“空中交通管廊”。该共享机场系统能同时管理调度6000架以上无人机。7月7日,据上海海关数据,上半年浦东国际机场进出境旅客达1825.74万人次,同比增长23.44%;进出境航班11.6万余架次,同比增长15.2%。③极兔速递二季度东南亚市场包裹量同比增长65.9%,国家邮政局呼吁“反内卷”。7月8日,极兔速递公布二季度包裹量经营数据,公司东南亚包裹量同比增长65.9%至16.9亿件,增速创上市以来单季纪录。7月8日,国家邮政局党组召开会议。会议强调,全系统全行业要进一步加强行业监管,完善邮政快递领域市场制度规则,旗帜鲜明反对“内卷式”竞争。

风险提示

航运价格大幅波动,航空需求不及预期,快递价格竞争加剧,交通运输政策变化等产生的风险。

报告正文

1

本周行业热点事件点评

1.1大西洋及美湾航线表现活跃油轮运价小幅上涨,集运美线反弹欧线平稳

事件:本周,大西洋及美湾航线表现活跃,油轮运价小幅上涨,VLCC市场重回供需基本面。

大西洋及美湾航线油轮运价小幅上涨。7月10日,上海航运交易所发布的中国进口原油综合指数(CTFI)报994.44点,较7月3日上涨4.6%。本周随着地缘政治风险溢价的完全释放,VLCC市场重回供需基本面。中东航线活跃度本周无明显起色,且受TCE水平较低的影响,船东普遍倾向选择短线使得中东航线运价较其他航线相对较低;大西洋及美湾航线则表现较为活跃,达成多笔交易,为原本疲软的市场注入了一定的活力。租家主要采用私下对接的方式,利用老旧船成交打压运费,船东大部分持观望态度,主动推船的意愿不强。目前,整体船位供应仍然充裕,尽管成交的WS点位受大西洋及美湾航线的影响出现小幅反弹,但在无明显货量支撑的情况下,短期仍将难有较大的上升空间。周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS49.24,较7月3日上涨2.48%,CT1的5日平均为WS47.60,较上期平均下跌5.0%,TCE平均2.3万美元/天;西非马隆格/杰诺至宁波26万吨级船运价(CT2)报WS53.13,上涨7.05%,平均为WS51.07,TCE平均3.2万美元/天。

美线集运运价在持续调整后出现反弹,欧线集运运价平稳运行。本周,欧线运输需求保持平稳,市场运价平稳运行。7月11日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2099美元/TEU,较上期小幅下跌0.1%。美线方面,本周,运输需求总体稳定,市场运价在持续调整后出现反弹。7月11日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2194美元/FEU和4172美元/FEU,分别较上期上涨5.0%、1.2%。

1.2合肥打造全国首个无人机共享机场网络,浦东机场上半年进出境旅客同比增23%

事件:根据人民网报道,低空经济在合肥蜀山区迎来创新突破。近日,蜀山区联合安徽斯帕斯科技有限公司,正式启动建设13个无人机共享机场,目标打造全国首个无人机共享机场示范应用场景,构建“空中交通管廊”。7月7日,据上海海关,上半年浦东国际机场进出境旅客达1825.74万人次,同比增长23.44%;进出境航班11.6万余架次,同比增长15.2%。

合肥打造全国首个无人机共享机场网络。根据人民网报道,近日,蜀山区联合安徽斯帕斯科技有限公司,正式启动建设13个无人机共享机场,目标打造全国首个无人机共享机场示范应用场景,构建“空中交通管廊”。该共享机场系统如同“空中大脑”,搭载低空大模型和AI智能调控技术,能同时管理调度6000架以上无人机。系统可实现航线自动规划、避障、自动充电及闭环作业,支撑物流配送、城市巡检、应急响应等多种应用场景,解决当前无人机飞行缺乏统一调度和管网支撑的痛点。安徽斯帕斯科技董事长赵小凯表示,公司计划未来2—3年内在蜀山区建设100个点位,形成枢纽港与临时起降点结合的网络,首个集散中心已在蜀山经开区智能软件园建成。近年来,合肥蜀山区抢抓低空经济发展机遇,已集聚产业链重点企业21家,涵盖飞控系统、机体制造、运营服务等多个环节,2024年相关营收约3.13亿元。蜀山区发改委相关负责人表示,蜀山区将充分发挥科教优势,聚焦飞控系统、轻量化材料等技术攻关,并大力拓展低空物流、城市治理等应用场景,完善产业生态,助力合肥低空经济加速“起飞”。

据上海海关,浦东机场上半年进出境旅客同比增长23%。上半年浦东机场新开复开“奇姆肯特—上海”“美娜多—上海”等8条国际航线并迎来乌兹别克斯坦东翼航空HH865“塔什干—上海”首航,“塔什干—上海”客运航线的开通将中乌两地飞行时间压缩至7-8小时,相较传统转机方案节省超过50%的时间,根据国际航空运输协会研究显示,直航开通预计带动中乌商务往来提升四成以上。上半年浦东机场进出境旅客达1825.74万人次、航班11.6万架次,同比分别增长23.44%和15.2%,海关全流程保障与航司加密班次计划共促“一带一路”航空网络升级。

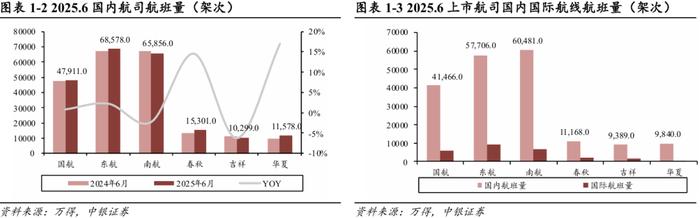

机场方面: 2025.7.5-2025.7.11:国内进出港执飞航班量TOP5机场依次是广州白云机场(11707班次)、上海浦东机场(11617班次)、北京首都机场(9628班次)、成都天府机场(9231班次)、深圳宝安机场(8775班次)。各枢纽机场国内航班量周环比变化:首都+1.08%、大兴+1.65%、双流+0.77%、江北+0.24%、浦东+0.60%、虹桥-0.34%、白云+0.13%、宝安-2.14%、三亚+7.28%、海口+7.27%、萧山+0.85%、天府+4.89%、咸阳+2.92%。

1.3 极兔速递二季度东南亚市场包裹量同比增长65.9%,国家邮政局呼吁“反内卷”

事件:7月8日极兔速递公布二季度经营数据,其中东南亚包裹量16.9亿件同比大增65.9%,增速创上市以来单季纪录。7月8日,国家邮政局党组召开会议。会议强调,全系统全行业要进一步加强行业监管,完善邮政快递领域市场制度规则,旗帜鲜明反对“内卷式”竞争。

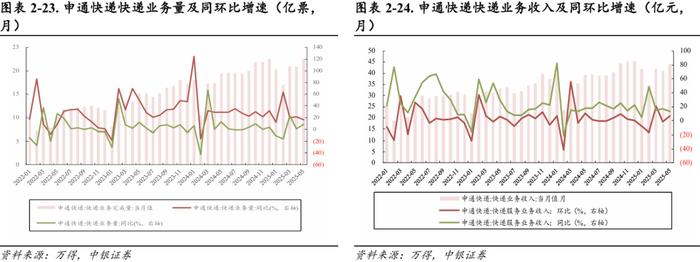

公司第二季度实现东南亚包裹量约16.9亿件,同比增长65.9%。极兔速递二季度全球包裹量73.9亿件,同比增长23.5%,日均8120万件。上半年累计139.9亿件,同比增长27%,其中东南亚市场二季度包裹量同比大增65.9%至16.9亿件,增速创上市以来单季纪录。公司东南亚市场连续五年稳居区域第一,公司半年内在东南亚新投700个网点总数达10500个、新增800辆干线车辆至5400辆、新增6条自动分拣线至57条,网络密度与运力整体获得提升。公司中国市场包裹量二季度同比增长14.7%至56.1亿件,上半年中国市场包裹量同比增长20%至106亿件,全球337条自动线较去年底净增58条,整体基础设施与自动化水平提升显著,支撑极兔在高速增长中持续降本增效并强化全球竞争力。

国家邮政局党组召开专题会议,呼吁“反内卷”。7月8日,国家邮政局党组召开专题会议。传达学习习近平总书记在中央财经委第六次会议及6月30日政治局会议、政治局第二十一次集体学习时的重要讲话精神,强调以“五统一、一开放”强化行业监管、反对“内卷式”竞争、依法整治末端服务问题,推动邮政快递业融入全国统一大市场;同时要求全系统以严的基调深化落实中央八项规定精神,结合第三轮巡视共性问题进行整改,举一反三、标本兼治,以作风建设实效提升决策质效,确保党中央重大决策部署在邮政管理系统落地见效,为行业高质量发展提供政治保障。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:2025年6月期间,中国至亚太航线整体趋势平稳

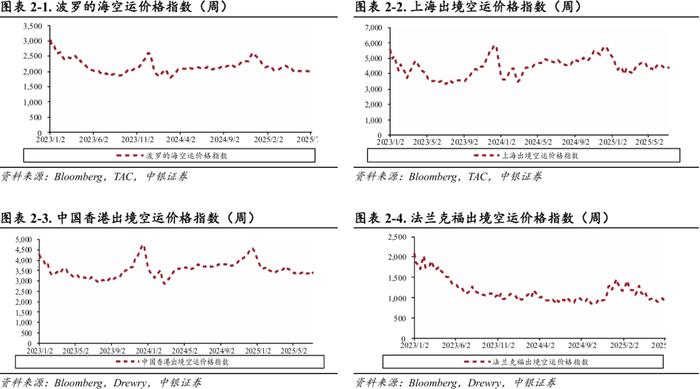

航空货运价格:截至2025年7月7日,上海出境空运价格指数报价4413.00点,同比-9.6%,环比+0.9%。波罗的海空运价格指数报价1997.00点,同比-7.3%,环比-0.1%;中国香港出境空运价格指数报价3394.00点,同比-8.2%,环比+2.4%;法兰克福空运价格指数报价936.00点,同比-7.2%,环比-0.7%。

2025年6月期间,中国至亚太航线整体趋势平稳。据德迅披露,中国至欧洲航线,电商仍是欧洲线的主要货源,当前货量和价格平稳,运力正常;中国至美洲航线,5月中美国宣布90天关税暂缓窗口期后,利好政策对美线市场的刺激没有达到预期,在冲高了一小段时间后,运价开始回落,市场仍存在不确定因素;中国至亚太/中东/印度航线整体趋势平稳。

2.1.2 量:2025年6月货运执飞航班量国内航线同比上升,国际航线同比上升

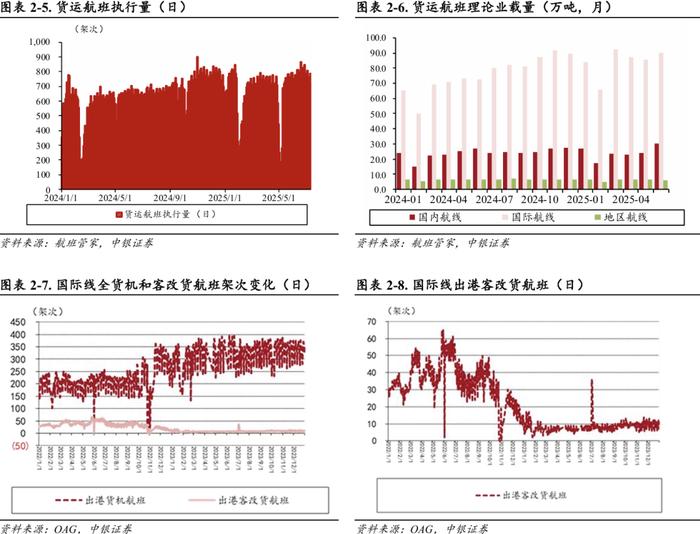

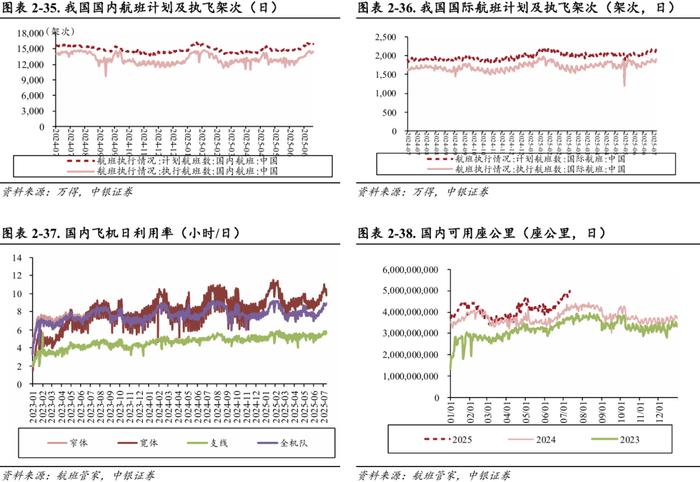

2025年6月货运国内执飞航班量同比上升,国际航线同比上升。根据航班管家数据,2025年6月,国内执飞货运航班7827架次,同比+9.42%;国际/港澳台地区执飞货运航班12809架次,同比+32.87%。

2.2航运港口高频动态数据跟踪

2.2.1 内贸集运运价指数下降,干散货运价上涨

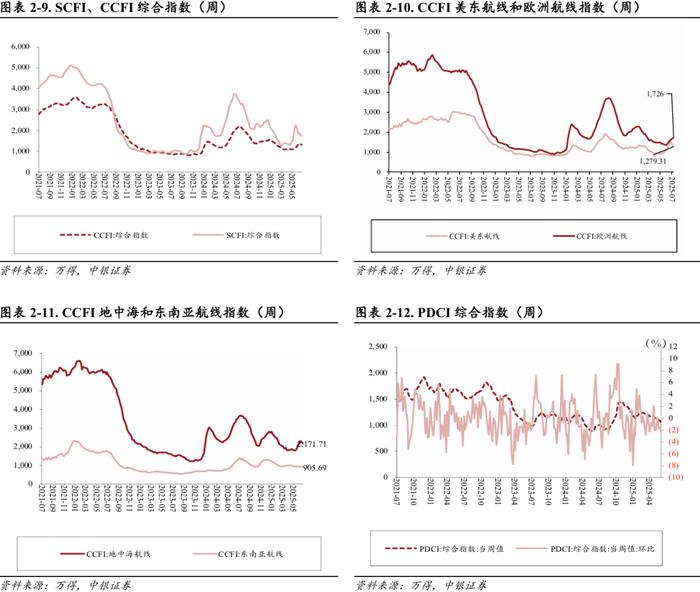

集运:SCFI指数报收1733.29点,运价下降。2025年7月11日,上海出口集装箱运价指数(SCFI)报收1733.29点,周环比-1.71%,同比-52.83%;2025年7月11日,中国出口集装箱运价指数(CCFI)报收1313.70点,周环比-2.18%,同比-36.99%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比-7.06%/+1.90%/-4.91%/-3.78%,同比-25.97%/-47.41%/-38.10%/-30.18%。

内贸集运:内贸集运价格周环比下降,PDCI指数报收1061点。2025年7月04日,中国内贸集装箱运价指数(PDCI)为1061点,周环比-2.39%,同比+16.47%。

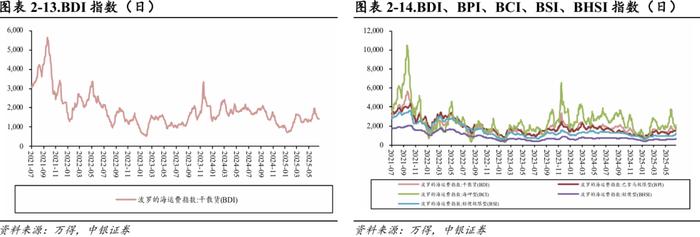

干散货:BDI指数环比上涨,报收1663点。2025年7月11日,波罗的海干散货指数(BDI)报收1663点,周环比+15.81%,同比-25.94%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1860/2104/645/1219点,环比+22.37%/+13.42%/+1.90%/+12.77%,同比-3.04%/-43.23%/-13.33%/-18.70%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2025年1-5月全国港口货物、集装箱吞吐量分别为73.45亿吨/14262万标箱

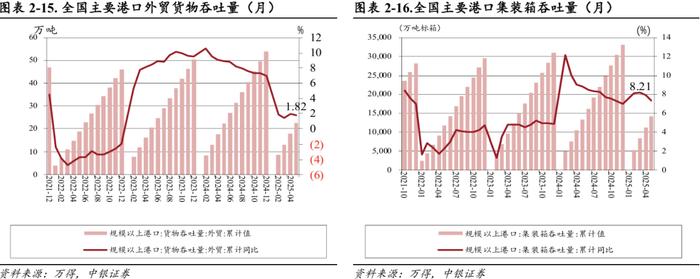

2025年1-5月,全国港口完成货物吞吐量73.45亿吨,同比增长3.8%,其中内贸货物吞吐量实现50.81亿吨,外贸货物吞吐量实现22.64亿吨,同比增长1.8%。完成集装箱吞吐量14262万标箱,同比增长7.4%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

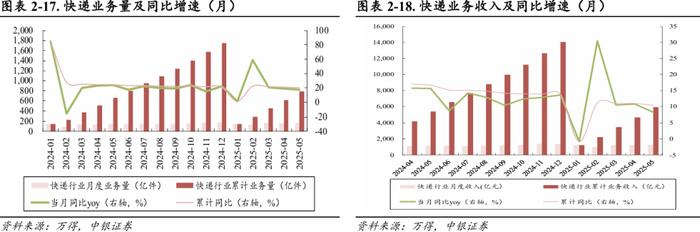

2025年5月快递业务量同比上升17.20%,快递业务收入同比增加8.20%。2025年5月月度快递业务量173.2亿件,同比增加17.20%,环比增加6.13%,快递业务收入完成1255.50亿元,同比增加8.20%,环比增加3.52%;2025年1-5月累计快递业务量787.70亿件,同比增加20.10%,2025年1-5月快递业务收入5924.60亿元,同比增长10.30%。

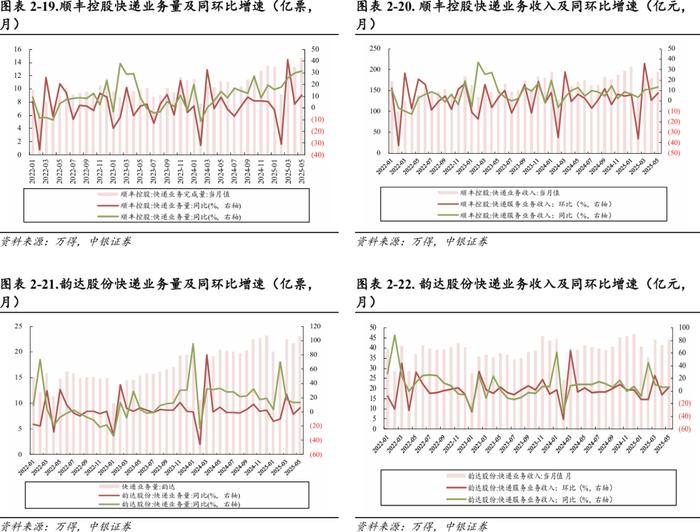

顺丰控股:2025年5月快递业务量14.77亿票,同比上升31.76%,环比上升10.64%,业务收入193.81亿元,同比上升13.36%,环比上升7.65%。

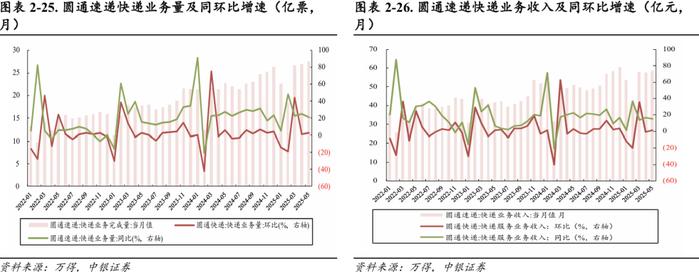

圆通速递:2025年5月快递业务量27.64亿票,同比上升21.02%,环比上升2.64%,业务收入58.49亿元,同比上升14.84%,环比上升1.63%。

申通快递:2025年5月快递业务量22.64亿票,同比上升16.34%,环比上升8.22%,业务收入44.10亿元,同比上升13.02%,环比上升7.09%。

韵达股份:2025年5月快递业务量23.03亿票,同比上升12.78%,环比上升5.93%,业务收入44.15亿元,同比上升6.75%,环比上升6.36%。

2.3.2快递价格

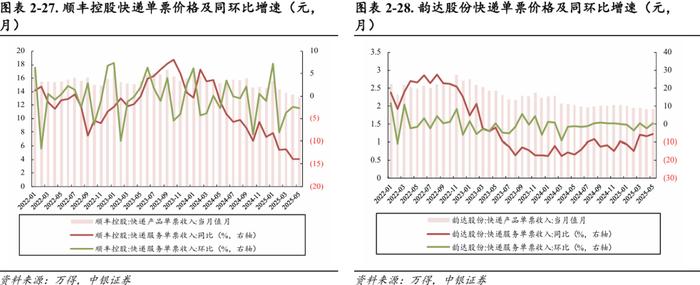

顺丰控股:2025年5月单票价格13.12元,同比-13.97%(-2.13元),环比-2.74%(-0.37元)。

韵达股份:2025年5月单票价格1.92元,同比-5.42%(-0.11元),环比+0.52%(+0.01元)。

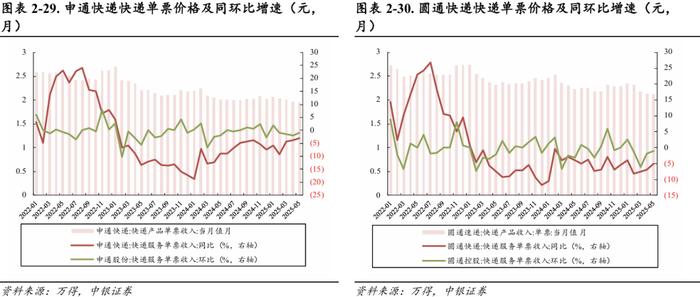

申通快递:2025年5月单票价格1.95元,同比-2.99%(-0.06元),环比-1.02%(-0.02元)。

圆通速递:2025年5月单票价格2.12元,同比-4.93%(-0.11元),环比-0.93%(-0.02元)。

2.3.3快递行业市场格局

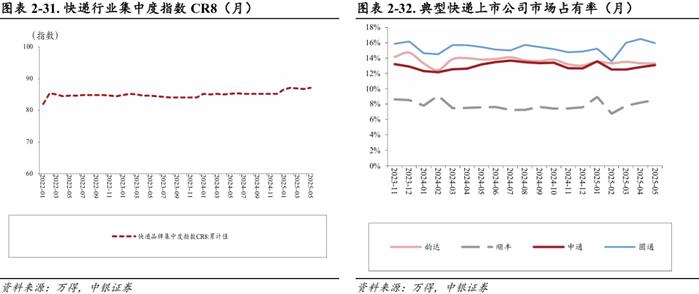

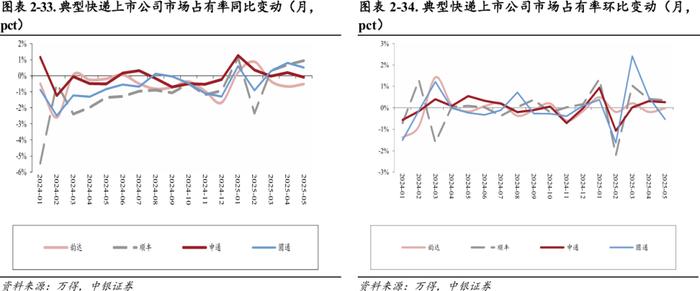

2025年5月快递业品牌集中度指数CR8为87.00。2025年5月,快递与包裹服务品牌集中度指数CR8为87.00,较4月环比上升。

顺丰控股:5月顺丰的市占率为8.53%,同比+0.94pct,环比+0.35pct。

圆通速递:5月圆通的市占率为15.96%,同比+0.51pct,环比-0.54pct。

韵达股份:5月韵达的市占率为13.30%,同比-0.52pct,环比-0.02pct。

申通快递:5月申通的市占率为13.07%,同比-0.09pct,环比+0.25pct。

2.4航空出行高频动态数据跟踪

2.4.1 7月第一周国际日均执飞航班量同比上升

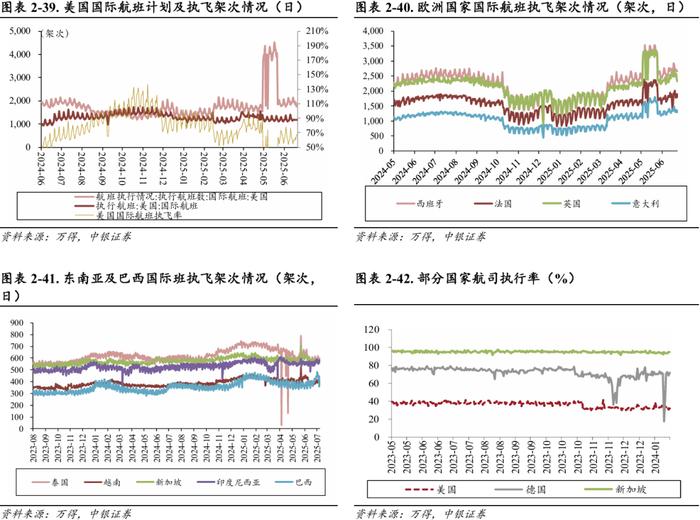

2025年7月第一周国际日均执飞航班1863.00次,环比+1.10%,同比+13.66%。2025年7月5日至2025年7月11日,国内日均执飞航班14400.57架次,环比+2.97%,同比+2.31%;国际日均执飞航班1863.00次,环比+1.10%,同比+13.66%。

国内飞机日利用率环比上升。2025年7月5日﹣2025年7月11日,中国国内飞机利用率平均为8.79小时/天,较上周日均上升0.21小时/天;窄体机利用率平均为8.81小时/天,较上周日均上升0.24小时/天;宽体机利用率平均为10.39小时/天,较上周日均值上升0.04小时/天。

2.4.2国外航空出行修复进程

2025年7月05日至2025年7月11日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比+11.26%。

2025年7月05日至2025年7月11日,泰国国际航班日均执飞航班596.57架次,周环比+1.09%,同比+2.40%。

2025年7月05日至2025年7月11日,印尼国际航班日均执飞航班569.57架次,周环比+0.50%,同比+9.47%。

2025年7月05日至2025年7月11日,英国国际航班日均执飞航班2507.86架次,周环比+1.23%,同比+7.61%。

2.4.3重点航空机场上市公司经营数据

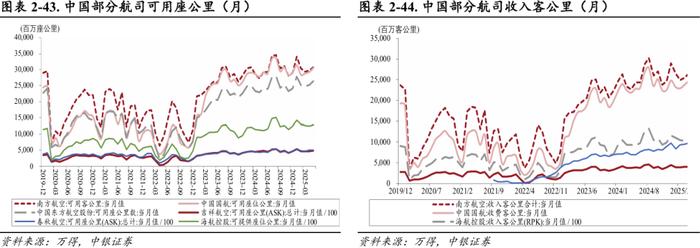

2025年5月吉祥、春秋、国航、南航、东航、海航ASK已超19年同期。可用座公里(ASK)方面,2025年5月,南航、国航、东航可用座公里分别相对去年同比增长4.85%、4.47%、9.27%,恢复至19年同期的132.62%、182.19%、157.46%;吉祥、春秋、海航5月可用座公里恢复至19年同期的137.88%、123.98%、149.93%,已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥5月收入客公里分别同比+0.80%、+8.44%、+8.39%、+4.97%,南航、国航、海航、吉祥已恢复至19年同期的103.29%、145.64%、196.01%、149.37%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

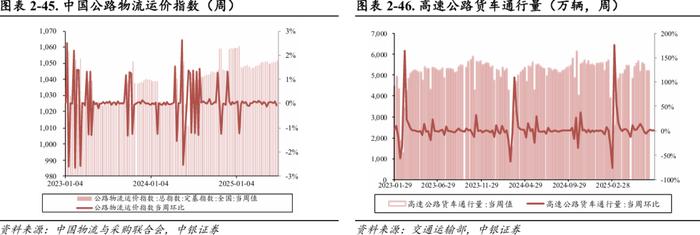

2025年6月30日-2025年7月4日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1050.80点,比上周回落0.10%。分车型看,各车型指数环比有所回落。其中,整车指数为1056.69点,比上周回落0.05%;零担轻货指数为1026.02点,比上周回落0.04%;零担重货指数为1056.37点,比上周回落0.28%。6月30日-7月4日,公路物流需求小幅趋缓,运力供给较为充足,运价指数有所回落。从后期走势看,运价指数可能延续震荡回落走势。根据交通运输部数据显示,6月30日-7月6日,全国高速公路累计货车通行5297.7万辆,环比下降2.42%。

2025年6月,中国公路物流运价指数为105.1点,环比上升0.06%。2025年6月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105.1点,环比回升0.06%,同比去年回升2.9%。从月内看,第一、四周运价指数环比略微回升,其余各周运价总体稳定。

2.5.2铁路货运量变化

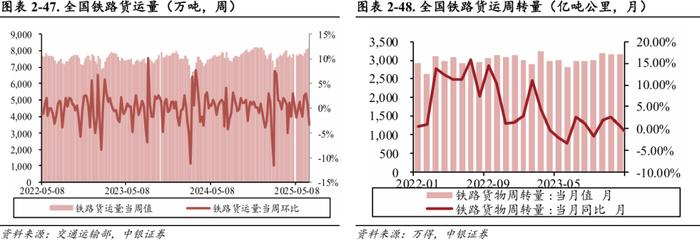

6月30日-7月6日,国家铁路累计运输货物7845.2万吨,环比下降3.18%。根据交通运输部发布数据显示,2025年5月,全国铁路货运周转量为3080.61亿吨公里,同比增长2.20%。

2.5.3 蒙古煤炭流量变化

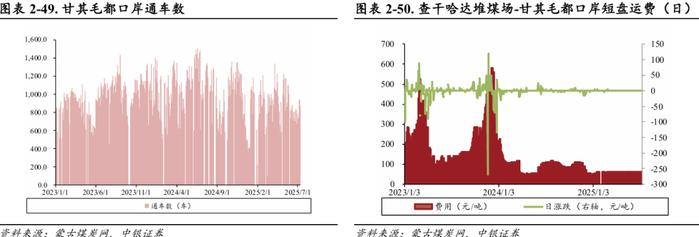

7月7日-7月11日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均60.00元/吨;6月30日-7月6日,通车数环比上升5.48%,日平均通车643.57辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比保持不变,7月7日-7月11日均值达60.00元/吨。

2.6交通新业态动态数据跟踪

2.6.1网约车运行情况

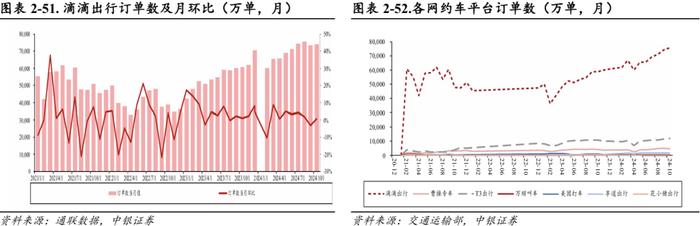

滴滴出行2024年10月份市占率79.54%,环比下降0.64%。2024年10月,滴滴出行、曹操专车、T3出行、万顺叫车、美团打车、享道出行、花小猪出行市占率分别为79.54%/5.07%/12.23%/0.35%/0.94%/1.64%/0.24%,环比上月分别-0.64pct/+0.15pct/+0.41pct/-0.01pct/-0.02pct/+0.01pct/+0.00pct。

2.6.2 制造业供应链:理想汽车与联想PC销量数据跟踪

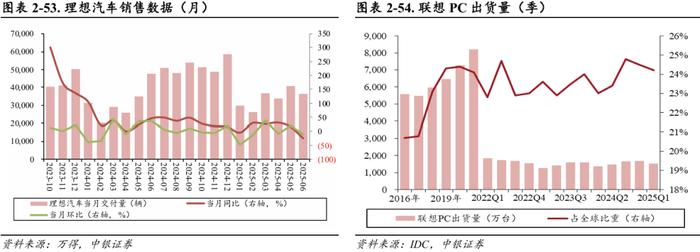

2025年6月,理想汽车共交付新车约36279辆,同比下降24.06%。

2025年Q1,联想PC电脑出货量达1520万台,同比上升10.95%,市场份额环比下降0.3pct。据IDC测算,2025年第一季度全球PC出货量同比增长4.9%,联想市场份额为24.1%,环比下降0.3pct。

3

交通运输行业上市公司表现情况

3.1 A股交通运输上市公司发展情况

A股交运上市公司为127家;交运行业总市值为33098.48亿元,占总市值比例为3.14%。截至7月11日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2788.76亿元、顺丰控股(002352.SZ)2376.31亿元、中远海控(601919.SH)2283.93亿元、上港集团(600018.SH)1345.66亿元、大秦铁路(601006.SH)1303.52亿元、中国国航(601111.SH)1182.98亿元、南方航空(600029.SH)939.39亿元、招商公路(001965.SZ)814.35亿元、中国东航(600115.SH)794.84亿元、上海机场(600009.SH)788.85亿元。

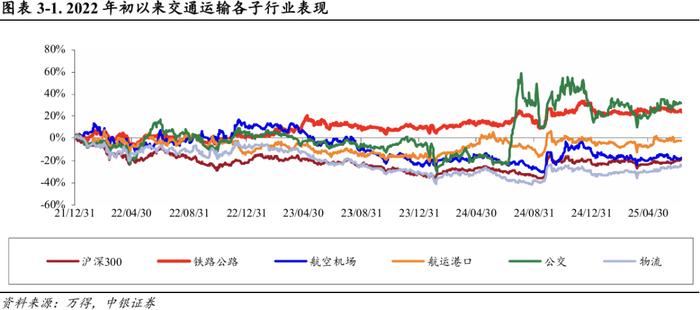

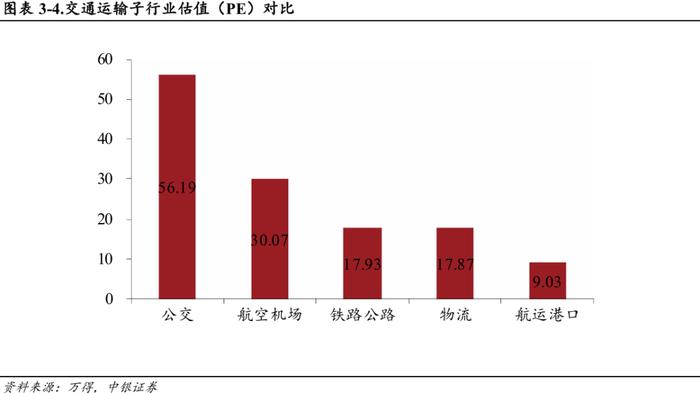

本周情况:本周(2025年7月7日-2025年7月11日),上证综指、沪深300涨跌幅分别+1.09%、+0.82%,交通运输行业指数+0.76%;交通运输各个子板块来看,铁路公路+0.09%、航空机场+1.13%、航运港口-0.15%、公交+0.76%、物流1.93%。

本周交运个股涨幅前五:申通快递(002468.SZ)+15.30%,嘉诚国际(603535.SH)+8.76%,外服控股(600662.SH)+8.75%,圆通速递(600233.SH)+7.86%,华夏航空(002928.SZ)+7.62%。

年初至今:2025年初以来,上证综指、沪深300累计涨跌幅分别为+4.73%、+2.03%,交通运输指数-1.91%;交通运输各个子板块来看,铁路公路-4.60%、航空机场-7.63%、航运港口-1.79%、公交+4.78%、物流+8.39%。

年初至今交运个股累计涨幅前五:连云港(601008.SH)+68.41%,三羊马(001317.SZ)+61.87%,南京港(002040.SZ)+55.99%,福然德(605050.SH)+54.95%,宁波海运(600798.SH)+44.22%。

3.2交通运输行业估值水平

3.2.1国内交通运输行业估值水平

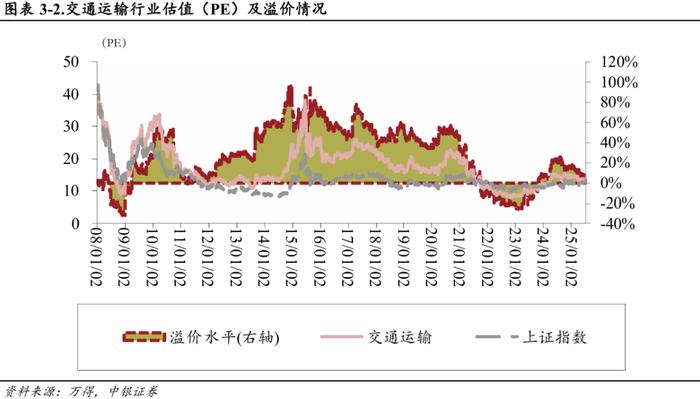

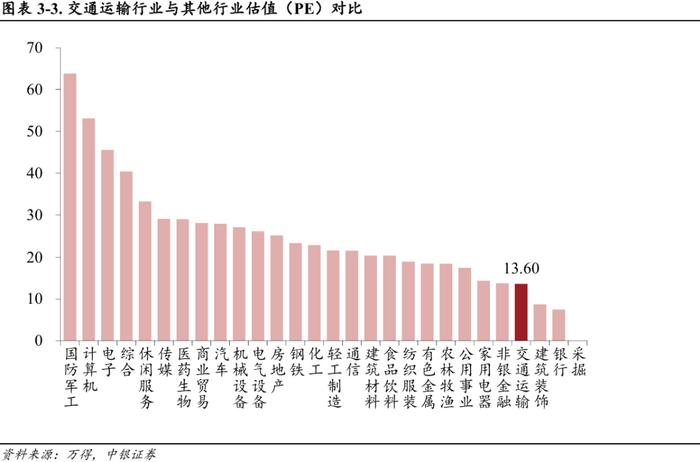

截至2025年7月11日,交通运输行业市盈率为13.60倍(TTM),上证A股为13.26倍。

3.2.2与市场其他行业相比交运行业估值水平偏低

在市场28个一级行业中,交通运输行业的市盈率为13.60倍(2025.7.11),处于偏下的水平。

3.2.3 A股和H股交运行业估值比较

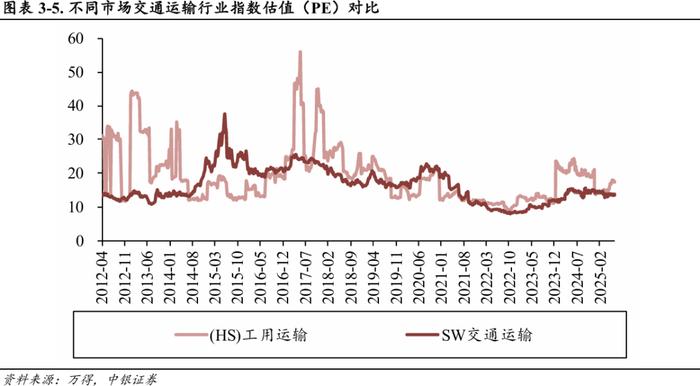

我们选择[HS]工用运输指数和[SW]交通运输指数进行对比,截至2025年7月11日,上述指数的市盈率分别为17.25倍、13.60倍。

风险提示

航运价格大幅波动,航空需求不及预期,快递价格竞争加剧,交通运输政策变化等产生的风险。

本文来自中银证券研究部于2025年7月15日发布的报告《极兔Q2东南亚包裹量同比大增65.9%,合肥打造全国首个无人机共享机场网络(20250715)》欲了解具体内容,请阅读报告原文。(分析师:王靖添,执业编号:S1300522030004)

评级体系说明

以报告发布日后公司股价/行业指数涨跌幅相对同期相关市场指数的涨跌幅的表现为基准:

公司投资评级:

买入:预计该公司股价在未来 6-12 个月内超越基准指数 20%以上;

增持:预计该公司股价在未来 6-12 个月内超越基准指数 10%-20%;

中性:预计该公司股价在未来 6-12 个月内相对基准指数变动幅度在-10%-10%之间;

减持:预计该公司股价在未来 6-12 个月内相对基准指数跌幅在 10%以上;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

行业投资评级:

强于大市:预计该行业指数在未来 6-12 个月内表现强于基准指数;

中性:预计该行业指数在未来 6-12 个月内表现基本与基准指数持平;

弱于大市:预计该行业指数在未来 6-12 个月内表现弱于基准指数;

未有评级:因无法获取必要的资料或者其他原因,未能给出明确的投资评级。

沪深市场基准指数为沪深 300 指数;新三板市场基准指数为三板成指或三板做市指数;香港市场基准指数为恒生指数或恒生中国企业指数;美股市场基准指数为纳斯达克综合指数或标普 500 指数。

免责声明

本报告由中银国际证券股份有限公司证券分析师撰写并向特定客户发布。

本报告发布的特定客户包括:1) 基金、保险、QFII、QDII 等能够充分理解证券研究报告,具备专业信息处理能力的中银国际证券股份有限公司的机构客户;2) 中银国际证券股份有限公司的证券投资顾问服务团队,其可参考使用本报告。中银国际证券股份有限公司的证券投资顾问服务团队可能以本报告为基础,整合形成证券投资顾问服务建议或产品,提供给接受其证券投资顾问服务的客户。

中银国际证券股份有限公司不以任何方式或渠道向除上述特定客户外的公司个人客户提供本报告。中银国际证券股份有限公司的个人客户从任何外部渠道获得本报告的,亦不应直接依据所获得的研究报告作出投资决策;需充分咨询证券投资顾问意见,独立作出投资决策。中银国际证券股份有限公司不承担由此产生的任何责任及损失等。

本报告内含保密信息,仅供收件人使用。阁下作为收件人,不得出于任何目的直接或间接复制、派发或转发此报告全部或部分内容予任何其他人,或将此报告全部或部分内容发表。如发现本研究报告被私自刊载或转发的,中银国际证券股份有限公司将及时采取维权措施,追究有关媒体或者机构的责任。所有本报告内使用的商标、服务标记及标记均为中银国际证券股份有限公司或其附属及关联公司(统称“中银国际集团”)的商标、服务标记、注册商标或注册服务标记。

本报告及其所载的任何信息、材料或内容只提供给阁下作参考之用,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为出售或购买或认购证券或其它金融票据的要约或邀请,亦不构成任何合约或承诺的基础。中银国际证券股份有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议,阁下不会因为收到本报告而成为中银国际集团的客户。阁下收到或阅读本报告须在承诺购买任何报告中所指之投资产品之前,就该投资产品的适合性,包括阁下的特殊投资目的、财务状况及其特别需要寻求阁下相关投资顾问的意见。

尽管本报告所载资料的来源及观点都是中银国际证券股份有限公司及其证券分析师从相信可靠的来源取得或达到,但撰写本报告的证券分析师或中银国际集团的任何成员及其董事、高管、员工或其他任何个人(包括其关联方)都不能保证它们的准确性或完整性。除非法律或规则规定必须承担的责任外,中银国际集团任何成员不对使用本报告的材料而引致的损失负任何责任。本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证。阁下不应单纯依靠本报告而取代个人的独立判断。本报告仅反映证券分析师在撰写本报告时的设想、见解及分析方法。中银国际集团成员可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。为免生疑问,本报告所载的观点并不代表中银国际集团成员的立场。

本报告可能附载其它网站的地址或超级链接。对于本报告可能涉及到中银国际集团本身网站以外的资料,中银国际集团未有参阅有关网站,也不对它们的内容负责。提供这些地址或超级链接(包括连接到中银国际集团网站的地址及超级链接)的目的,纯粹为了阁下的方便及参考,连结网站的内容不构成本报告的任何部份。阁下须承担浏览这些网站的风险。

本报告所载的资料、意见及推测仅基于现状,不构成任何保证,可随时更改,毋须提前通知。本报告不构成投资、法律、会计或税务建议或保证任何投资或策略适用于阁下个别情况。本报告不能作为阁下私人投资的建议。

过往的表现不能被视作将来表现的指示或保证,也不能代表或对将来表现做出任何明示或暗示的保障。本报告所载的资料、意见及预测只是反映证券分析师在本报告所载日期的判断,可随时更改。本报告中涉及证券或金融工具的价格、价值及收入可能出现上升或下跌。

部分投资可能不会轻易变现,可能在出售或变现投资时存在难度。同样,阁下获得有关投资的价值或风险的可靠信息也存在困难。本报告中包含或涉及的投资及服务可能未必适合阁下。如上所述,阁下须在做出任何投资决策之前,包括买卖本报告涉及的任何证券,寻求阁下相关投资顾问的意见。

中银国际证券股份有限公司及其附属及关联公司版权所有。保留一切权利。