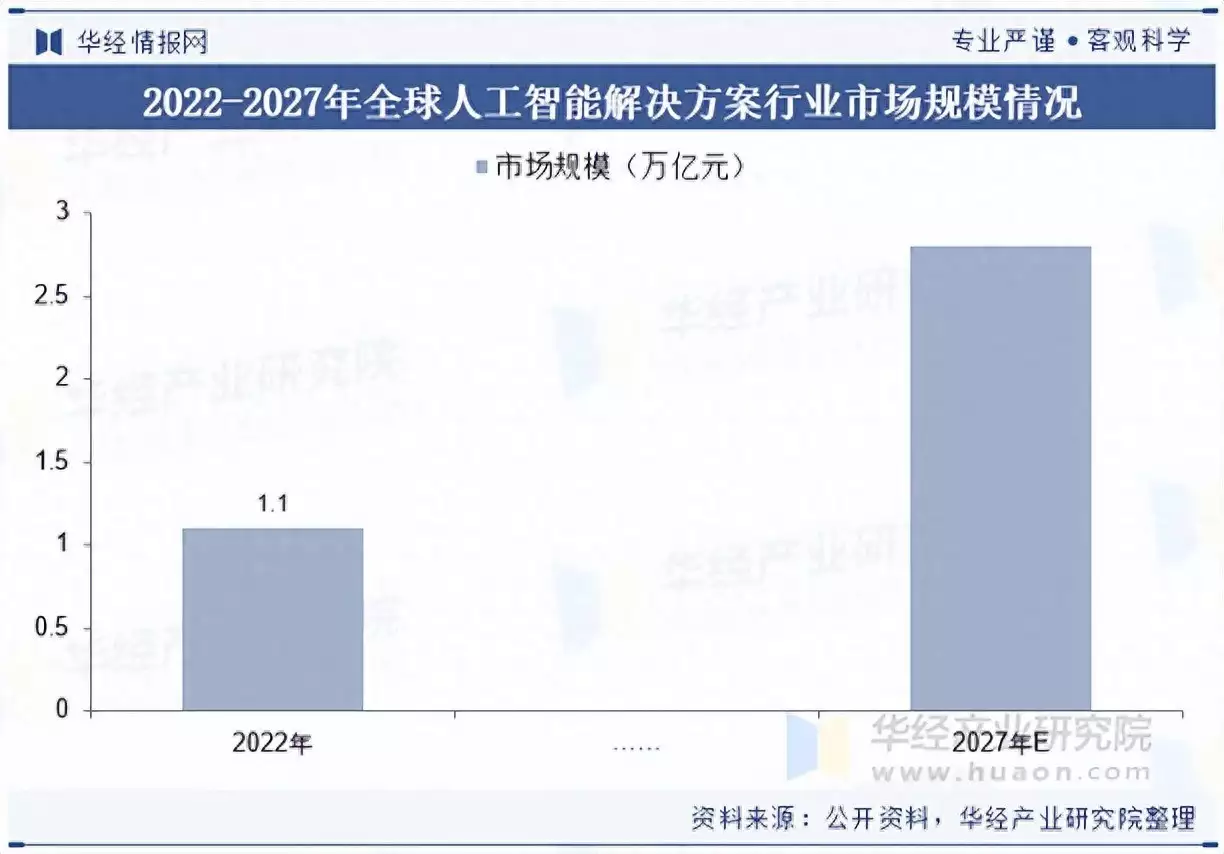

从金融、医疗、教育到智能制造、智慧城市等,人工智能技术正在深入渗透到各行各业中,为企业提供更多智能化解决方案,助力产业升级和变革。据数据,2022年全球人工智能解决方案市场的规模为人民币1.1万亿元,预计2027年将达到人民币2.8万亿元,2022年至2027年的复合年增长率为20.2%。

随着技术的不断进步和应用的不断深化,中国的人工智能解决方案市场规模持续增长。根据数据,2022年中国人工智能解决方案市场的规模为人民币2329亿元,预计2023年将达到人民币2896亿元,2022年至2023年的增长率为24.3%。

中国人工智能解决方案市场可以分为交互式人工智能(简称为交互式AI)解决方案、计算器视觉人工智能解决方案和人工智能通用技术解决方案等细分市场。数据显示,2022年交互式人工智能解决方案在中国人工智能解决方案市场中占有24.9%的份额,计算器视觉人工智能解决方案为52.6%。

从智能客服、智能语音助手到智能家居等,交互式人工智能解决方案为企业提供了更加智能化、高效的服务和产品,得到了市场的认可和用户的青睐。预计中国交互式人工智能解决方案于2022年至2023年的复合年增长率为28.1%,成为所有三个细分市场中增速最快的细分市场。

本文节选自华经产业研究院发布的《2023年全球及中国人工智能解决方案行业现状,将为用户提供更加个性化和定制化的服务「图」》,如需获取全文内容,可进入华经情报网搜索查看。

从整体来看,人工智能解决方案行业大部分企业以人工智能技术的算法研发和提供解决方案为主,而少数上市企业为人工智能训练数据提供商。头部平台代表企业如阿里巴巴、百度集团、腾讯控股等在人工智能平台领域具有显著优势,而字节跳动、美的集团、小米集团等则是融合产业活跃企业的代表。技术层代表企业包括云从科技、商汤科技、拓尔思等。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析人工智能解决方案行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析人工智能解决方案行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据人工智能解决方案行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国人工智能解决方案行业发展前景预测及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录:

第1章 人工智能解决方案行业相关概述

1.1 人工智能解决方案行业定义及特征

1.1.1 人工智能解决方案行业定义

1.1.2 行业特征分析

1.2 人工智能解决方案行业商业模式分析

1.3 人工智能解决方案行业主要风险因素分析

1.3.1 经营风险分析

1.3.2 管理风险分析

1.3.3 法律风险分析

1.4 人工智能解决方案行业壁垒分析

1.4.1 人才壁垒

1.4.2 经营壁垒

1.4.3 品牌壁垒

第2章 中国人工智能解决方案行业运行环境分析

2.1 中国人工智能解决方案运行经济环境分析

2.1.1 经济发展现状分析

2.1.2 当前经济主要问题

2.1.3 未来经济运行与政策展望

2.2 中国人工智能解决方案产业政策环境分析

2.2.1 人工智能解决方案行业监管体制

2.2.2 人工智能解决方案行业主要法规

2.2.3 主要人工智能解决方案产业政策

2.3 中国人工智能解决方案产业社会环境分析

2.3.1 人口规模及结构

2.3.2 教育环境分析

2.3.3 文化环境分析

2.3.4 居民收入及消费状况分析

2.4 人工智能解决方案行业技术环境

第3章 2020-2024年全球人工智能解决方案行业运行分析

3.1 全球现代服务业发展分析

3.1.1 发展概况

3.1.2 发展特征

3.1.3 经验借鉴

3.1.4 发展趋势

3.2 世界主要国家人工智能解决方案行业发展现状及对中国的启示

3.2.1 美国

3.2.2 英国

3.2.3 日本

3.3 2025-2031年全球人工智能解决方案行业发展趋势预测

第4章 2020-2024年中国人工智能解决方案行业经营情况分析

4.1 人工智能解决方案行业发展概况分析

4.1.1 行业发展历程回顾

4.1.2 行业发展特点分析

1、人工智能解决方案行业所处生命周期

2、技术变革与行业革新对人工智能解决方案行业的影响

3、差异化分析

4.2 人工智能解决方案行业供给态势分析

4.2.1 人工智能解决方案行业企业数量分析

4.2.2 人工智能解决方案行业企业所有制结构分析

4.2.3 人工智能解决方案行业企业注册资本情况

4.2.4 人工智能解决方案行业企业区域分布情况

4.3 人工智能解决方案行业市场规模态势分析

4.3.1 中国人工智能解决方案行业市场规模情况

4.3.2 中国人工智能解决方案行业市场结构分析

第5章 2020-2024年中国人工智能解决方案行业竞争格局分析

5.1 行业总体市场竞争状况分析

5.1.1 人工智能解决方案行业竞争结构分析

5.1.2 人工智能解决方案行业企业间竞争格局分析

5.1.3 人工智能解决方案行业集中度分析

5.1.4 人工智能解决方案行业SWOT分析

5.2 中国人工智能解决方案行业竞争格局综述

5.2.1 中国人工智能解决方案行业五力竞争分析

5.2.2 中国人工智能解决方案行业竞争优势分析

5.2.3 2020-2024年中国人工智能解决方案市场竞争预测

5.2.4 人工智能解决方案市场竞争策略分析

第6章 人工智能解决方案行业上下游行业分析

6.1 人工智能解决方案产业链分析

6.2 上游行业分析

6.2.1 上游行业发展现状

6.2.2 上游行业发展趋势预测

6.2.3 上游行业新动态及其对人工智能解决方案行业的影响

6.3 下游行业分析

6.3.1 下游行业发展现状

6.3.2 下游行业发展趋势预测

6.3.3 下游行业新动态及其对人工智能解决方案行业的影响

第7章 2025-2031年人工智能解决方案行业各区域市场概况及前景预测

7.1 华北地区人工智能解决方案行业分析

7.1.1 区位条件简介及经济运行情况分析

7.1.2 2020-2024年华北地区人工智能解决方案行业规模分析

7.1.3 2025-2031年华北地区人工智能解决方案行业规模预测

7.2 东北地区人工智能解决方案行业分析

7.2.1 区域经济环境分析

7.2.2 2020-2024年东北地区人工智能解决方案行业规模分析

7.2.3 2025-2031年东北地区人工智能解决方案行业规模预测

7.3 华东地区人工智能解决方案行业分析

7.3.1 区域经济环境分析

7.3.2 2020-2024年华东地区人工智能解决方案行业规模分析

7.3.3 2025-2031年华东地区人工智能解决方案行业规模预测

7.4 华中地区人工智能解决方案行业分析

7.4.1 区域经济环境分析

7.4.2 2020-2024年华中地区人工智能解决方案行业规模分析

7.4.3 2025-2031年华中地区人工智能解决方案行业规模预测

7.5 华南地区人工智能解决方案行业分析

7.5.1 区域经济环境分析

7.5.2 2020-2024年华南地区人工智能解决方案行业规模分析

7.5.3 2025-2031年华南地区人工智能解决方案行业规模预测

7.6 西南地区人工智能解决方案行业分析

7.6.1 区域经济环境分析

7.6.2 2020-2024年西南地区人工智能解决方案行业规模分析

7.6.3 2025-2031年西南地区人工智能解决方案行业规模预测

7.7 西北地区人工智能解决方案行业分析

7.7.1 区域经济环境分析

7.7.2 2020-2024年西北地区人工智能解决方案行业规模分析

7.7.3 2025-2031年西北地区人工智能解决方案行业规模预测

第8章 2020-2024年中国人工智能解决方案行业重点企业经营情况分析

8.1 公司1

8.1.1 企业简介

8.1.2 企业经营状况

8.1.3 企业竞争力分析

8.1.4 产品/服务特色

8.2 公司2

8.2.1 企业简介

8.2.2 企业经营状况

8.2.3 企业竞争力分析

8.2.4 产品/服务特色

8.3 公司3

8.3.1 企业简介

8.3.2 企业经营状况

8.3.3 企业竞争力分析

8.3.4 产品/服务特色

8.4 公司4

8.4.1 企业简介

8.4.2 企业经营状况

8.4.3 企业竞争力分析

8.4.4 产品/服务特色

8.5 公司5

8.5.1 企业简介

8.5.2 企业经营状况

8.5.3 企业竞争力分析

8.5.4 产品/服务特色

8.6 公司6

8.6.1 企业简介

8.6.2 企业经营状况

8.6.3 企业竞争力分析

8.6.4 产品/服务特色

第9章 2025-2031年中国人工智能解决方案行业发展前景预测

9.1 2025-2031年中国人工智能解决方案行业前景预测

9.1.1 2025-2031年中国人工智能解决方案行业规模预测

9.1.2 2025-2031年中国人工智能解决方案产业的前景及趋势

9.2 2025-2031年中国人工智能解决方案行业发展趋势预测

9.2.1 人工智能解决方案行业发展驱动因素分析

9.2.2 人工智能解决方案行业发展制约因素分析

9.3 2025-2031年人工智能解决方案行业发展存在的问题和建议

9.4 人工智能解决方案行业研究结论及华经建议

9.4.1 人工智能解决方案行业研究结论

9.4.2行业发展策略建议

9.4.3行业投资方向建议