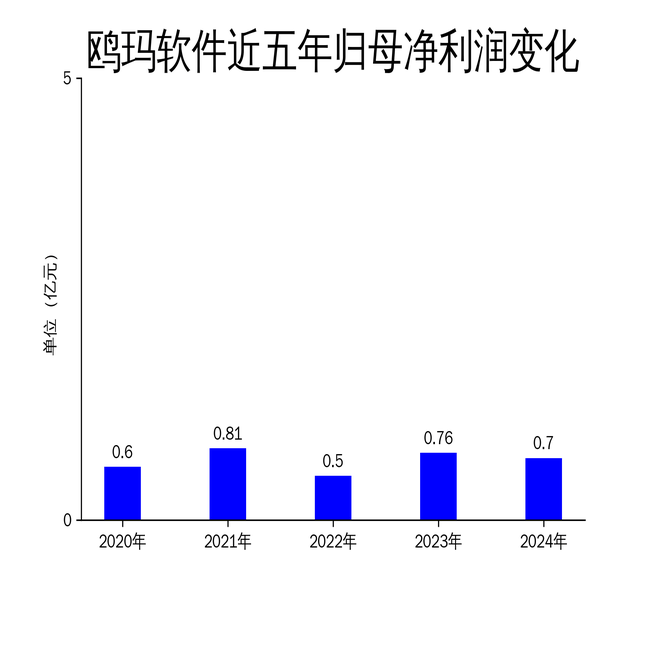

2025年4月9日,鸥玛软件发布了2024年年报。报告显示,公司全年实现营业收入2.12亿元,同比下降3.88%;归属于上市公司股东的净利润为7010万元,同比下降8.35%;扣非净利润为6650.70万元,同比下降7.92%。尽管公司在人工智能技术研发和市场拓展方面取得了一定进展,但整体业绩表现仍显疲软,尤其是营收和利润的双双下滑,引发了市场对其未来发展的担忧。

主营业务增长乏力,市场竞争加剧

鸥玛软件的主营业务集中在考试与测评领域的信息化产品研发、销售及服务,主要客户包括政府部门、行业协会、教育机构等。报告期内,公司通过无纸化考试、网上评卷、人工智能技术等多场景应用,持续推进业务创新。然而,尽管公司在多个国家级考试项目中取得了显著成绩,如国家认证人员注册全国统一考试、全国会计专业技术资格考试等,但其营收和利润却未能实现同步增长。

数据显示,2024年公司营业收入同比下降3.88%,净利润同比下降8.35%。这一表现与2023年相比形成鲜明反差,2023年公司营收和净利润分别同比增长48.95%和53.41%。业绩下滑的主要原因在于,2024年公司未承接上一年度的延期考试服务项目,导致业务量减少。此外,随着市场竞争的加剧,鸥玛软件在部分领域的市场份额可能受到挤压,进一步影响了其业绩表现。

人工智能技术研发投入加大,但商业化落地仍需时间

报告期内,鸥玛软件在人工智能技术研发方面取得了显著进展。公司依托人工智能创新研究院,重点开展智能识别、智能评卷及智能命题等核心技术的研究,并成功将人工智能评卷技术应用于国家教育、职(执)业资格、公务员和事业单位招考等考试中。此外,公司还获得了8项发明专利和1项实用新型专利,进一步巩固了其在技术领域的领先地位。

然而,尽管公司在技术研发上投入了大量资源,但其商业化落地效果尚未完全显现。2024年,公司研发投入为3275.43万元,占营业收入的15.41%,这一比例在行业内处于较高水平。但技术研发的成果转化为实际收入的过程较为缓慢,短期内难以对公司的业绩形成显著支撑。未来,鸥玛软件需要在技术应用和市场推广方面加大力度,才能实现技术优势向商业价值的有效转化。

市场拓展与区域布局:机遇与挑战并存

报告期内,鸥玛软件在区域市场拓展方面取得了一定进展。公司新设立了鸥玛软件(云南)、鸥玛软件(湖北)分公司,进一步优化了全国市场战略布局和服务网络建设。此外,公司还中标了多个省级考试技术服务项目,如云南省建设注册考试中心的二级造价工程师职业资格考试、二级建造师执业资格计算机化考试等,中标金额达891万元。

然而,尽管公司在区域市场拓展上取得了一定成绩,但其业务仍高度依赖政府采购和招标项目,客户集中度较高。报告显示,2024年公司98.98%的营业收入来自考试机构,这一单一客户结构使得公司业绩容易受到政策变化和市场竞争的影响。未来,鸥玛软件需要在多元化客户拓展和市场化竞争能力提升方面做出更多努力,以降低对单一客户和政府采购的依赖。

总体来看,鸥玛软件在2024年面临了营收和利润双降的挑战,尽管其在人工智能技术研发和市场拓展方面取得了一定进展,但如何将技术优势转化为商业价值,以及如何在激烈的市场竞争中保持持续增长,仍是公司未来需要解决的关键问题。返回搜狐,查看更多